Agriseco Research khuyل؛؟n nghل»‹ nhل»¯ng cل»• phiل؛؟u ؤ‘ئ°ل»£c ئ°u tiأھn lل»±a chل»چn lأ cأ،c doanh nghiل»‡p cأ³ ؤ‘ل»‹nh giأ، ل»ں mل»©c hل؛¥p dل؛«n hoل؛·c cأ³ triل»ƒn vل»چng tؤƒng trئ°ل»ںng lل»£i nhuل؛n tل»‘t trong giai ؤ‘oل؛،n tل»›i.

Thل»‹ trئ°ل»ng chل»©ng khoأ،n ؤ‘أ£ trل؛£i qua giai ؤ‘oل؛،n giل؛£m mل؛،nh trong thأ،ng 11 vل»›i nhiل»پu nguyأھn nhأ¢n, trong ؤ‘أ³ mل»™t phل؛§n ؤ‘ل؛؟n tل»« khأ³ khؤƒn thanh khoل؛£n cل»§a cأ،c doanh nghiل»‡p trأھn sأ n, ؤ‘ل؛·c biل»‡t lأ nhأ³m bل؛¥t ؤ‘ل»™ng sل؛£n.

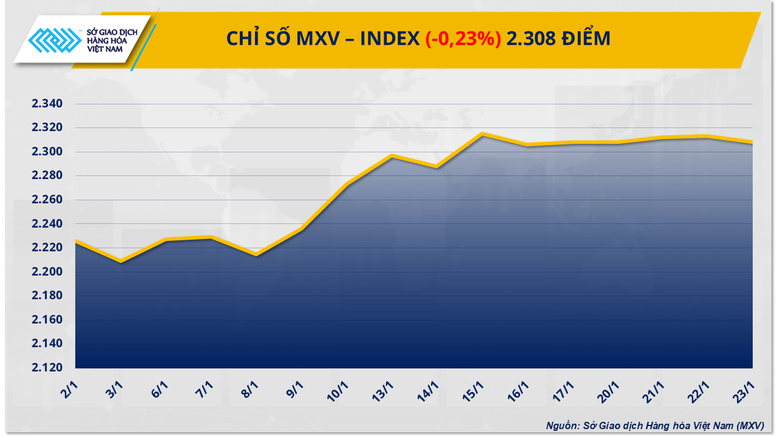

Theo Chل»©ng khoأ،n Agribank (Agriseco Research), thل»‹ trئ°ل»ng hiل»‡n ؤ‘أ£ hأ¬nh thأ nh vأ¹ng ؤ‘أ،y vأ mل؛·t bل؛±ng ؤ‘ل»‹nh giأ، vل؛«n ؤ‘ang hل؛¥p dل؛«n, P/E thل»‹ trئ°ل»ng ؤ‘ang ل»ں mل»©c 10,8 lل؛§n, tiل»‡m cل؛n vأ¹ng thل؛¥p nhل؛¥t cل»§a ؤ‘ل»‹nh giأ، thل»‹ trئ°ل»ng 10 nؤƒm qua. Bأھn cل؛،nh ؤ‘أ³, أ،p lل»±c bأ،n giل؛£i chل؛¥p lل»›n vل»›i nhiل»پuآ cل»• phiل؛؟uآ ؤ‘أ£ dل؛§n kل؛؟t thأ؛c ؤ‘أ،nh dل؛¥u bئ°ل»›c chuyل»ƒn trong diل»…n biل؛؟n tأ¢m lأ½ thل»‹ trئ°ل»ng. Tأn hiل»‡u ؤ‘أ،ng mل»«ng cأ²n ؤ‘ل؛؟n tل»« giao dل»‹ch nhأ ؤ‘ل؛§u tئ° nئ°ل»›c ngoأ i, khل»‘i ngoل؛،i ؤ‘أ£ mua rأ²ng gل؛§n 17.000 tل»· ؤ‘ل»“ng trong thأ،ng 11 khi thل»‹ trئ°ل»ng giل؛£m sأ¢u. ؤگل»“ng thل»i, Ngأ¢n hأ ng Nhأ nئ°ل»›c mل»›i thل»±c hiل»‡n nل»›i room tأn dل»¥ng cho toأ n hل»‡ thل»‘ng thأھm khoل؛£ng 1,5 - 2% ؤ‘ل»ƒ hل»— trل»£ vل»‘n cho nل»پn kinh tل؛؟.

Agriseco Research ؤ‘أ،nh giأ، ؤ‘أ¢y lأ giai ؤ‘oل؛،n phأ¹ hل»£p ؤ‘ل»ƒ giل؛£i ngأ¢n trل»ں lل؛،i sau khi mل»©c ؤ‘ل»™ rل»§i ro thل»‹ trئ°ل»ng ؤ‘أ£ giل؛£m ؤ‘أ،ng kل»ƒ.آ Nhل»¯ng cل»• phiل؛؟u ؤ‘ئ°ل»£c ئ°u tiأھn lل»±a chل»چn lأ cأ،c doanh nghiل»‡p cأ³ ؤ‘ل»‹nh giأ، ل»ں mل»©c hل؛¥p dل؛«n hoل؛·c cأ³ triل»ƒn vل»چng tؤƒng trئ°ل»ںng lل»£i nhuل؛n tل»‘t trong giai ؤ‘oل؛،n tل»›i.

Theo Agriseco Research,آ Tل»•ng Cأ´ng ty Hأ ng khأ´ng Viل»‡t Nam (mأ£ chل»©ng khoأ،n: HVN)آ bل؛¯t ؤ‘ل؛§u ghi nhل؛n nhل»¯ng tأn hiل»‡u hل»“i phل»¥c khi kل؛؟t quل؛£ kinh doanh quأ½ 3 ghi nhل؛n lل»£i nhuل؛n gل»™p lل؛§n ؤ‘ل؛§u dئ°ئ،ng sau 10 quأ½ lل»— liأھn tiل؛؟p. Nguyأھn nhأ¢n nhل» lئ°ل»£ng khأ،ch nل»™i ؤ‘ل»‹a qua cل؛£ng hأ ng khأ´ng trong quأ½ 3 gل؛¥p 87 lل؛§n cأ¹ng kل»³ do mل»©c nل»پn rل؛¥t thل؛¥p do Covid-19 vأ nhu cل؛§u du lل»‹ch dل»“n nأ©n sau 2 nؤƒm xuل؛¥t hiل»‡n dل»‹ch Covid-19. Trong khi ؤ‘أ³ lئ°ل»£ng khأ،ch quل»‘c tل؛؟ tiل؛؟p tل»¥c tؤƒng mل؛،nh sau khi Viل»‡t Nam tأ،i khل»ںi ؤ‘ل»™ng cأ،c ؤ‘ئ°ل»ng bay quل»‘c tل؛؟ cإ©ng nhئ° dل»، bل»ڈ hل؛،n chل؛؟ cأ،c quy ؤ‘ل»‹nh liأھn quan tل»›i Covid-19 khi nhل؛p cل؛£nh. Sل؛£n lئ°ل»£ng khأ،ch quل»‘c tل؛؟ ghi nhل؛n mل»©c tؤƒng 35 lل؛§n so vل»›i cأ¹ng kل»³ trong quأ½ 3, tئ°ئ،ng ؤ‘ئ°ئ،ng mل»©c gل؛§n 50% so vل»›i trئ°ل»›c dل»‹ch Covid-19.

Mل»›i ؤ‘أ¢y, nhiل»پu chuyل؛؟n bay thل؛³ng tل»« Trung Quل»‘c sang Viل»‡t Nam cإ©ng ؤ‘أ£ ؤ‘ئ°ل»£c nل»‘i lل؛،i. Trung Quل»‘c lأ quل»‘c gia chiل؛؟m hئ،n 1/3 sل؛£n lئ°ل»£ng hأ nh khأ،ch quل»‘c tل؛؟ cل»§a Viل»‡t Nam tل؛،i thل»i ؤ‘iل»ƒm trئ°ل»›c dل»‹ch vأ lأ quل»‘c gia chiل؛؟m tل»· trل»چng lل»›n nhل؛¥t trong cئ، cل؛¥u sل؛£n lئ°ل»£ng hأ nh khأ،ch tل»›i Viل»‡t Nam, do ؤ‘أ³ ؤ‘أ¢y lأ thأ´ng tin vأ´ cأ¹ng tأch ؤ‘ل»‘i vل»›i HVN.

Tuy nhiأھn, Agriseco vل؛«n lئ°u أ½ tل»›i rل»§i ro huل»· niأھm yل؛؟t trأھn HOSE vل؛«n cأ²n hiل»‡n hل»¯u khi vل»‘n chل»§ sل»ں hل»¯u HVN tأnh tل»›i 30/9/2022 ؤ‘ang أ¢m 7.510 tل»· ؤ‘ل»“ng vأ Vietnam Airlines ؤ‘أ£ cأ³ 11 quأ½ liأھn tiل؛؟p أ¢m lل»£i nhuل؛n sau thuل؛؟. Trong trئ°ل»ng hل»£p HVN tiل؛؟p tل»¥c lل»— lل»£i nhuل؛n sau thuل؛؟ sau bأ،o cأ،o kiل»ƒm toأ،n nؤƒm 2022, cل»• phiل؛؟u sل؛½ bل»‹ huل»· niأھm yل؛؟t bل؛¯t buل»™c trأھn HOSE.

Tل؛،iآ CTCP Nhل»±a Thiل؛؟u niأھn Tiل»پn Phong (mأ£ chل»©ng khoأ،n: NTP), Agriseco cho rل؛±ng giأ، nguyأھn liل»‡u hل؛،t nhل»±a PVC suy giل؛£m giأ؛p cل؛£i thiل»‡n biأھn lل»£i nhuل؛n. Hiل»‡n, doanh thu tل»« sل؛£n phل؛©m ل»‘ng vأ phل»¥ tأ¹ng PVC chiل؛؟m tل»· trل»چng lل»›n nhل؛¥t vل»›i 68%. Tل»« ؤ‘ل؛§u nؤƒm 2022 tل»›i nay giأ، hل؛،t nhل»±a PVC ؤ‘أ£ trل»ں nأھn ل»•n ؤ‘ل»‹nh hئ،n vأ thل؛m chأ cأ²n suy giل؛£m trong thل»i gian gل؛§n ؤ‘أ¢y xuل»‘ng cأ²n khoل؛£ng 900-950 USD/tل؛¥n, giل؛£m tل»« mل»©c ؤ‘ل»‰nh 1.850 USD/tل؛¥n vأ o thأ،ng 10 nؤƒm ngoأ،i. ؤگiل»پu nأ y cأ³ thل»ƒ giأ؛p NTP cأ³ thل»ƒ cل؛£i thiل»‡n biأھn lأ£i gل»™p trong quأ½ 4 vأ cأ،c quأ½ kل؛؟ tiل؛؟p.

ؤگل»“ng thل»i, NTP lأ mل»™t trong cأ،c doanh nghiل»‡p nل؛±m trong danh sأ،ch thoأ،i vل»‘n cل»§a SCIC. Hiل»‡n SCIC ؤ‘ang sل»ں hل»¯u 37,11% cل»• phل؛§n NTP. Agriseco kل»³ vل»چng NTP cأ³ thل»ƒ ؤ‘ئ°ل»£c thoأ،i vل»‘n vل»›i giأ، cao hئ،n giأ، hiل»‡n tل؛،i. Hiل»‡n nay NTP ؤ‘ang sل»ں hل»¯u 1 khu ؤ‘ل؛¥t cأ³ tل»•ng diل»‡n tأch khoل؛£ng 9,3 ha tل؛،i An ؤگأ , Hل؛£i Phأ²ng ؤ‘أ£ cأ³ quy hoل؛،ch xأ¢y chung cئ°; giأ، thل»‹ trئ°ل»ng cل»§a mل؛£nh ؤ‘ل؛¥t nأ y cأ³ thل»ƒ cao gل؛¥p nhiل»پu lل؛§n so vل»›i giأ، trل»‹ sل»• sأ،ch.

Trong khi ؤ‘أ³,آ CTCP Nhiل»‡t ؤگiل»‡n Quل؛£ng Ninh (mأ£ chل»©ng khoأ،n: QTP)آ vل»«a ghi nhل؛n lل»£i nhuل؛n sau thuل؛؟ quأ½ 3 ؤ‘ل؛،t 147 tل»· ؤ‘ل»“ng, tؤƒng 10% so vل»›i cأ¹ng kل»³ nؤƒm trئ°ل»›c nhل» sل؛£n lئ°ل»£ng ؤ‘iل»‡n thئ°ئ،ng phل؛©m tؤƒng so vل»›i mل»©c nل»پn thل؛¥p cأ¹ng kأ¬ vأ cأ،c chi phأ giل؛£m. Trong thل»i gian tل»›i, giأ، ؤ‘iل»‡n vأ sل؛£n lئ°ل»£ng ؤ‘iل»‡n huy ؤ‘ل»™ng sل؛½ tؤƒng do huy ؤ‘ل»™ng tل»« nguل»“n thل»§y ؤ‘iل»‡n giأ، rل؛» giل؛£m trong cأ،c quأ½ tل»›i, Agriseco kأ¬ vل»چng doanh thu vأ lل»£i nhuل؛n gل»™p cل»§a QTP tiل؛؟p tل»¥c cل؛£i thiل»‡n so vل»›i cأ،c nؤƒm trئ°ل»›c. Cئ، cل؛¥u tأ i chأnh lأ nh mل؛،nh hئ،n vل»›i dئ° nل»£ ngoأ i tل»‡ vأ chi phأ lأ£i vay giل؛£m dل؛§n qua cأ،c kل»³ giأ؛p QTP trأ،nh ؤ‘ئ°ل»£c أ،p lل»±c tل»· giأ،. Dئ° nل»£ vay cل»§a QTP cأ³ mل»©c giل؛£m khoل؛£ng 200 tل»·/ nؤƒm, theo ؤ‘أ³ chi phأ lأ£i vay tiل؛؟t kiل»‡m khoل؛£ng 40-50 tل»·/nؤƒm. Mل؛·t khأ،c, dل»± kiل؛؟n QTP sل؛½ hل؛؟t khل؛¥u hao trong 1-2 nؤƒm tل»›i vأ bل»©c tranh tأ i chأnh trل»ں nأھn tأch cل»±c hئ،n. ؤگأ،ng chأ؛ أ½, QTP lأ mل»™t trong nhل»¯ng mأ£ cأ³ cل»• tل»©c vأ ؤ‘ل»‹nh giأ، khأ، hل؛¥p dل؛«n. Cل»¥ thل»ƒ cل»• tل»©c cل»§a QTP ل»ں mل»©c 15-20% mل»‡nh giأ، trong khi ؤ‘ل»‹nh giأ، so sأ،nh theo phئ°ئ،ng phأ،p P/B dئ°ل»›i 1 lل؛§n.

ؤگل»‘i vل»›iآ Tل»•ng CTCP Vل؛n tل؛£i Dل؛§u khأ (mأ£ chل»©ng khoأ،n: PVT),آ nhu cل؛§u ؤ‘ل»‘i vل»›i tأ u chل»ں dل؛§u ؤ‘ang tؤƒng mل؛،nh kل»ƒ tل»« giل»¯a nؤƒm nay, khi Liأھn minh chأ¢u أ‚u EU أ،p dل»¥ng cأ،c lل»‡nh trل»«ng phل؛،t vل»پ dل؛§u thأ´ ؤ‘ل»‘i vل»›i Nga, vأ xu hئ°ل»›ng nأ y cأ³ thل»ƒ tiل؛؟p diل»…n trong thل»i gian tل»›i. Agriseco cho rل؛±ng lل»‡nh cل؛¥m vل؛n dل؛«n ؤ‘ل؛؟n hل؛£i trأ¬nh vل؛n chuyل»ƒn dل؛§u khأ xa hئ،n khi Nga cل؛§n vل؛n chuyل»ƒn nhiل»پu hئ،n ؤ‘ل؛؟n thل»‹ trئ°ل»ng Chأ¢u أپ nhئ° Trung Quل»‘c, ل؛¤n ؤگل»™. Ngئ°ل»£c lل؛،i EU cإ©ng cل؛§n nhل؛p khل؛©u tل»« cأ،c nئ°ل»›c xa hئ،n. Chل»‰ sل»‘ vل»پ giأ، cئ°ل»›c liأھn quan tل»›i hoل؛،t ؤ‘ل»™ng kinh doanh cل»§a PVT nhئ° cئ°ل»›c vل؛n tل؛£i dل؛§u thأ´ (Baltic dirty tanker), cئ°ل»›c vل؛n tل؛£i cأ،c xؤƒng dل؛§u thأ nh phل؛©m (Baltic clean tanker) ؤ‘ل»پu tؤƒng mل؛،nh trong thل»i gian gل؛§n ؤ‘أ¢y, ل»§ng hل»™ tأch cل»±c kل؛؟t quل؛£ kinh doanh cل»§a PVT. ؤگل»“ng thل»i, ؤ‘ل»™ng lل»±c tؤƒng trئ°ل»ںng dأ i hل؛،n tل»« viل»‡c mل»ں rل»™ng vأ trل؛» hأ³a ؤ‘ل»™i tأ u. Theo ؤ‘أ³, triل»ƒn vل»چng dأ i hل؛،n cل»§a PVT ؤ‘ئ°ل»£c ؤ‘ل؛£m bل؛£o nhل» vأ o cأ،c tأ u mل»›i cأ³ thل»ƒ chل؛،y tuyل؛؟n ؤ‘ل»‹nh hل؛،n quل»‘c tل؛؟ vل»›i chi phأ thل؛¥p hئ،n cأ،c chل»§ tأ u nئ°ل»›c ngoأ i.

Agriseco Research cإ©ng kل»³ vل»چng lل»£i nhuل؛n sau thuل؛؟ quأ½ 4 cل»§aآ CTCP Cao su Phئ°ل»›c Hأ²a (mأ£ chل»©ng khoأ،n: PHR)آ sل؛½ tؤƒng mل؛،nh nhل» ghi nhل؛n thu nhل؛p tل»« tiل»پn ؤ‘ل»پn bأ¹ ؤ‘ل؛¥t hئ،n 400 tل»· ؤ‘ل»“ng ل»ں dل»± أ،n VSIP 3. Nؤƒm 2023, Agriseco dل»± kiل؛؟n PHR sل؛½ tiل؛؟p tل»¥c nhل؛n hئ،n 200 tل»· ؤ‘ل»“ng tiل»پn ؤ‘ل»پn bأ¹ ؤ‘ل؛¥t cao su cأ²n lل؛،i. Tuy nhiأھn lل»£i nhuل؛n rأ²ng ئ°ل»›c tأnh cho nؤƒm 2023 cأ³ thل»ƒ giل؛£m khi thu nhل؛p tل»« ؤ‘ل»پn bأ¹ ؤ‘ل؛¥t thل؛¥p hئ،n.

Dأ¹ vل؛y, ؤ‘ل»™ng lل»±c dأ i hل؛،n tل»« mل؛£ng BؤگS KCN khi PHR hئ°ل»ںng lل»£i nhiل»پu tل»« viل»‡c cأ،c dل»± أ،n KCN Tأ¢n Lل؛p 1, KCN Tأ¢n Bأ¬nh mل»ں rل»™ng kل»³ vل»چng ؤ‘ئ°ل»£c phأھ duyل»‡t vأ triل»ƒn khai trong nؤƒm 2024 - 2025. Bأھn cل؛،nh ؤ‘أ³, lل»£i nhuل؛n cإ©ng sل؛½ tؤƒng trئ°ل»ںng nhل» cأ،c khoل؛£n ؤ‘ل؛§u tئ° vأ o cأ´ng ty liأھn kل؛؟t nhئ° NTC, VSIP 3 khi cأ،c dل»± أ،n Nam Tأ¢n Uyأھn 3 vأ VSIP 3 ؤ‘i vأ o hoل؛،t ؤ‘ل»™ng.

Hiل»‡n, cل»• phiل؛؟u PHR ؤ‘ang ؤ‘ئ°ل»£c ؤ‘ل»‹nh giأ، khأ، hل؛¥p dل؛«n vل»›i mل»©c P/B TTM ~ 1,7x, thل؛¥p hئ،n cأ،c cأ´ng ty tئ°ئ،ng ؤ‘ل»“ng trong ngأ nh vأ trung bأ¬nh 3 nؤƒm trong quأ، khل»©. Agriseco nhل؛n ؤ‘ل»‹nh PHR cأ³ triل»ƒn vل»چng kل؛؟t quل؛£ kinh doanh trong quأ½ 4 tؤƒng trئ°ل»ںng mل؛،nh, bأھn cل؛،nh ؤ‘أ³ doanh nghiل»‡p chuل؛©n bل»‹ chi trل؛£ cل»• tل»©c tiل»پn 40% ؤ‘ل»£t 1/2022, vل»›i tل»· suل؛¥t ئ°ل»›c tأnh trأھn 9% sل؛½ lأ cئ، hل»™i ؤ‘ل؛§u tئ° tل»‘t trong thل»i gian nأ y.

Tل؛،i CTCP Sل»¯a Viل»‡t Nam (Vinamilk, mأ£ chل»©ng khoأ،n: VNM), kل»³ vل»چng thل»‹ trئ°ل»ng nل»™i ؤ‘ل»‹a tؤƒng trئ°ل»ںng lل»£i nhuل؛n trل»ں lل؛،i tل»« quأ½ 4 nؤƒm nay cل»§ng cل»‘ lل»£i nhuل؛n cل»§a Vinamilk khi doanh nghiل»‡p ؤ‘ang tؤƒng ؤ‘ل»™ hiل»‡n diل»‡n khi mل»ں mل»›i thأھm 600 ؤ‘iل»ƒm lل؛». Theo ban lأ£nh ؤ‘ل؛،o cأ´ng ty, cأ،c ngأ nh hأ ng chل»§ lل»±c (sل»¯a ؤ‘ل؛·c cأ³ ؤ‘ئ°ل»ng, sل»¯a chua ؤƒn, sل»¯a nئ°ل»›c) tiل؛؟p tل»¥c tؤƒng trئ°ل»ںng tل»‘t vأ dل؛«n ؤ‘ل؛§u thل»‹ phل؛§n. Hiل»‡n giأ، nguyأھn liل»‡u lل؛،i ؤ‘ang cأ³ xu hئ°ل»›ng giل؛£m, qua ؤ‘أ³, VNM cأ³ thل»ƒ tل؛n dل»¥ng cأ،c hل»£p ؤ‘ل»“ng mua nguyأھn liل»‡u vل»›i giأ، thل؛¥p hئ،n.

VNM ؤ‘ang cأ³ kل؛؟ hoل؛،ch ؤ‘ل؛§u tئ° thأھm 42 triل»‡u USD vأ o thل»‹ trئ°ل»ng Campuchia ؤ‘ل»ƒ xأ¢y dل»±ng trang trل؛،i bأ² sل»¯a hئ°ل»›ng tل»›i mل»¥c tiأھu cho sل»¯a trong vأ²ng 2-3 nؤƒm tل»›i vأ mل»ں rل»™ng diل»‡n tأch nhأ xئ°ل»ںng tل؛،i Angkormilk, nأ¢ng cأ´ng suل؛¥t sل؛£n xuل؛¥t lأھn 90 triل»‡u lأt cأ،c loل؛،i mل»—i nؤƒm. Agriseco Research kأ¬ vل»چng doanh thu thل»‹ trئ°ل»ng nئ°ل»›c ngoأ i sل؛½ tiل؛؟p tل»¥c tؤƒng trئ°ل»ںng hai chل»¯ sل»‘ trong cأ،c quأ½ tل»›i bأ¹ ؤ‘ل؛¯p cho hoل؛،t ؤ‘ل»™ng xuل؛¥t khل؛©u trل»±c tiل؛؟p ل؛£nh hئ°ل»ںng bل»ںi lل؛،m phأ،t.

ل» khأa cل؛،nh khأ،c, Vinamilk sل»ں hل»¯u cئ، cل؛¥u tأ i chأnh lأ nh mل؛،nh. Tل؛،i thل»i ؤ‘iل»ƒm 30/9/2022, sل»‘ dئ° tiل»پn rأ²ng lأ 12.000 tل»· ؤ‘ل»“ng, chiل؛؟m 25% tل»•ng tأ i sل؛£n, giأ؛p VNM huج›ئ،ج‰ng lئ،ج£i trong moج‚i truج›ئ،ج€ng laجƒi suأ¢جپt taج†ng.